Nợ xấu nhóm 5 tăng vọt, NHNN đề xuất luật hóa Nghị quyết 42

Nợ xấu ngân hàng tiếp tục gia tăng, đặc biệt là nợ xấu nhóm 5, với tỷ lệ mất vốn tăng gấp 2-3 lần so với cùng kỳ. NHNN đề xuất luật hóa Nghị quyết 42, tạo cơ chế xử lý nhanh nợ xấu thông qua quyền thu giữ tài sản bảo đảm, giúp ổn định hệ thống tài chính.

Văn phòng Chính phủ vừa ban hành Công văn 1892/VPCP-KTTH, truyền đạt chỉ đạo của Thủ tướng Chính phủ về tình hình nợ xấu trong hệ thống ngân hàng. Thủ tướng yêu cầu Ngân hàng Nhà nước (NHNN) nghiên cứu thông tin báo chí về sự gia tăng của nợ xấu nhóm 5, từ đó đưa ra các giải pháp kiểm soát, hạn chế nợ xấu phát sinh và nâng cao chất lượng tín dụng nhằm đảm bảo an toàn hệ thống tài chính.

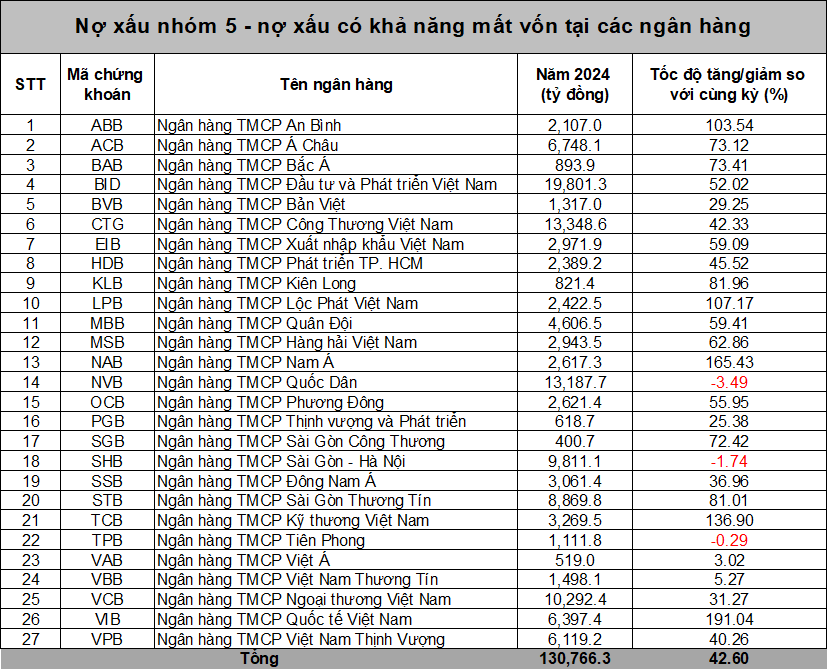

Theo dữ liệu thống kê, cuối năm 2024, nhóm các ngân hàng quốc doanh niêm yết có tổng quy mô nợ xấu nhóm 5 lên đến 43,4 nghìn tỷ đồng, tăng 44% so với cùng kỳ và chiếm 33,2% tổng nợ xấu của 27 ngân hàng niêm yết. Đáng chú ý, một ngân hàng thuộc nhóm Big 4 có số dư nợ xấu nhóm 5 cao nhất, gần 20 nghìn tỷ đồng, tăng 52%, chiếm 68% tổng quy mô nợ xấu nhóm 3-5. Tuy nhiên, nhờ quy mô tín dụng lớn, tỷ lệ nợ xấu của ngân hàng này vẫn duy trì ở mức 1,41%, thuộc nhóm thấp nhất hệ thống.

Trong khi đó, một ngân hàng quy mô nhỏ nhưng có tổng nợ xấu nhóm 5 lên đến gần 14.000 tỷ đồng, trong đó nợ mất vốn chiếm 95%, phản ánh áp lực thanh khoản và khả năng thu hồi nợ thấp. Nhà băng này đang triển khai cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2023-2025, đồng thời thực hiện các biện pháp kiểm soát nhằm hạn chế phát sinh nợ xấu mới.

Mặc dù hệ thống ngân hàng đã có những biện pháp kiểm soát rủi ro, song tỷ lệ trích lập dự phòng của một số ngân hàng đã giảm trong năm 2024, khiến bộ đệm an toàn tài chính bị suy yếu. Trong bối cảnh tín dụng tăng trưởng mạnh, thách thức lớn nhất hiện nay là kiểm soát chất lượng tài sản và đảm bảo an toàn vốn, đặc biệt trong bối cảnh nền kinh tế toàn cầu vẫn tiềm ẩn nhiều rủi ro.

Dữ liệu từ FiinRatings cho thấy, tốc độ tăng trưởng nợ xấu từ năm 2022 đến nay đang nhanh hơn tăng trưởng tín dụng, trong đó nợ xấu nhóm 3-5 và nợ chuyển giao cho VAMC tiếp tục gia tăng. Dự báo trong năm 2025, nhiều ngân hàng, đặc biệt là các ngân hàng nhỏ và một số ngân hàng tư nhân lớn, sẽ đối mặt với áp lực lớn về chất lượng tài sản, bao gồm các khoản nợ cơ cấu theo Thông tư 02/2023/TT-NHNN.

Để tháo gỡ khó khăn, NHNN đang trình Chính phủ đề xuất sửa đổi Luật Các tổ chức tín dụng, trong đó đề xuất luật hóa quyền thu giữ tài sản bảo đảm để tăng hiệu quả xử lý nợ xấu. Cụ thể, ba chính sách quan trọng được đề xuất gồm: (1) luật hóa quyền thu giữ tài sản bảo đảm, (2) quy định về kê biên tài sản bảo đảm và (3) cơ chế hoàn trả tài sản bảo đảm trong các vụ án hình sự hoặc vi phạm hành chính.

Theo chuyên gia Nguyễn Anh Quân từ FiinRatings, việc luật hóa Nghị quyết 42 sẽ giúp tạo hành lang pháp lý ổn định, giúp các ngân hàng xử lý nhanh các khoản nợ xấu, đồng thời tạo điều kiện thuận lợi hơn cho các nhà đầu tư. Tuy nhiên, quá trình này cũng cần đảm bảo cân bằng lợi ích giữa ngân hàng và khách hàng, tránh tạo ra kẽ hở pháp lý có thể bị lợi dụng.

Theo thống kê, tổng nợ xấu nhóm 5 tại 27 ngân hàng thương mại niêm yết cuối năm 2024 đạt hơn 130 nghìn tỷ đồng, tăng gần 43% so với đầu năm. Một số ngân hàng ghi nhận tỷ lệ nợ xấu nhóm 5 tăng gấp 2 - 3 lần, cho thấy áp lực xử lý nợ xấu ngày càng lớn.

Trước thực trạng này, NHNN đã chỉ đạo các ngân hàng thực hiện một số biện pháp kiểm soát rủi ro, bao gồm tăng cường kiểm soát chất lượng tín dụng, trích lập dự phòng đầy đủ, đẩy nhanh thu hồi tài sản bảo đảm và cải thiện quản trị rủi ro nhằm hạn chế nợ xấu phát sinh.

Việc luật hóa quyền thu giữ tài sản bảo đảm được kỳ vọng sẽ tạo đột phá trong xử lý nợ xấu, giúp các ngân hàng khơi thông dòng vốn, đảm bảo an toàn tài chính và ổn định hệ thống ngân hàng trong dài hạn.