Động lực tăng trưởng chưa rõ ràng, doanh nghiệp phân bón không mặn mà chuyện xuất khẩu

Theo VDSC, sự chênh lệch giữa giá ure nội địa và thế giới khiến cho các doanh nghiệp trong nước không mặn mà với việc xuất khẩu, ít nhất là trong quý 3 năm nay.

Trong báo cáo mới đây về ngành phân bón, Chứng khoán Rồng Việt (VDSC) nhận định, việc Trung Quốc yêu cầu một số doanh nghiệp sản xuất ure tạm dừng xuất khẩu mặt hàng này trong tháng 9 sẽ làm dấy lên lo ngại về sự thiếu hụt nguồn cung ở quốc gia này.

Trung Quốc hạn chế xuất khẩu, giá ure thế giới vẫn chưa biến động

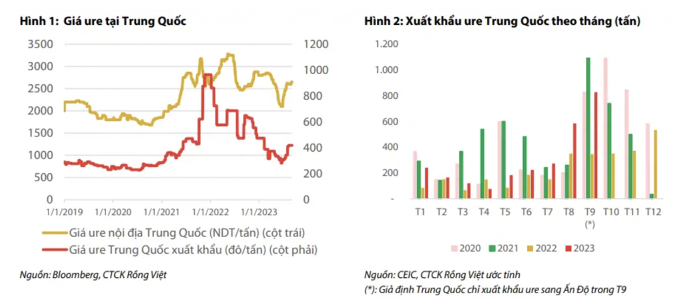

Mới đây, Trung Quốc đã “chốt đơn” thành công 1,1 triệu tấn ure xuất khẩu sang Ấn Độ trên tổng số 1,76 tấn, mức giá trung bình là 400 USD/tấn cùng thời gian vận chuyển đến hết 26/9 tới. Sau đó, một số doanh nghiệp xuất khẩu ure tại quốc gia này như Sini-Agri và Tập đoàn Zhongnong đã thông báo về việc tạm dừng ký kết hợp đồng xuất khẩu mới trong tháng 9. Điều này làm dấy lên lo ngại Trung Quốc có thể rơi vào tình trạng thiếu than nhiệt, dẫn đến việc đóng cửa các nhà máy sản xuất ure.

Đơn vị phân tích cho biết, những lo ngại này xuất phát từ hàng loạt lý do, bao gồm: Giá ure nội địa ở Trung Quốc hiện đang giao dịch ở mức 2.650 nhân dân tệ/tấn, tương đương 362 USD/tấn và thấp hơn 14% giá xuất khẩu là 420 USD/tấn. Với mức chênh lệch này, các nhà sản xuất ure có thể lấy đó làm động lực để đẩy mạnh xuất khẩu, khiến nguồn cung trong nước bị thiếu hụt.

Ngoài ra, giá ure nội địa Trung Quốc cũng tăng liên tục, tăng 15% từ tháng 7 đến nay và chưa có dấu hiệu dừng. Do đó, việc chính phủ nước này yêu cầu tạm dừng xuất khẩu ure là để ổn định nguồn cung trong nước, giảm bớt gánh nặng chi phí đầu vào cho nông dân.

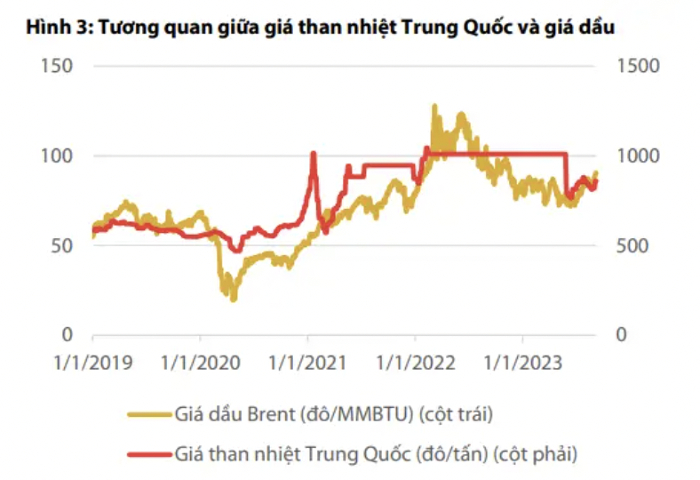

Theo VDSC, giá than nhiệt Trung Quốc so với giá dầu thế giới có độ tương quan cao. Theo xu hướng giá dầu hiện nay, giá than nhiệt Trung Quốc cũng có thể tăng trong thời gian tới. Liên quan đến vấn đề này, Bloomberg dự báo nếu giá than nhiệt Trung Quốc vượt mức 1.100 nhân dân tệ/tấn, các nhà máy điện than ở quốc gia này sẽ thua lỗ, buộc phải đóng cửa nhà máy và dẫn tới tình trạng thiếu điện như đã từng xảy ra vào năm 2021.

Thời điểm hiện tại, giá dầu Brent và than nhiệt Trung Quốc so với tháng 8 đã tăng lần lượt 6% và 2%. Do đó, một số nhà sản xuất phân bón tại miền Bắc đã tăng lượng hàng tồn kho. Ngoài ra, 2 mỏ than ở phía Bắc tỉnh Thiểm Tây đã bị buộc phải đóng cửa vào đầu tháng 9 này vì không tuân thủ các quy tắc an toàn lao động. Tuần trước, 12 mỏ khác cũng buộc phải đóng cửa sau 1 vụ tai nạn nghiêm trọng. Được biết, công suất trung bình của 2 mỏ trên là khoảng 1,1 triệu tấn/năm. Điều này cũng làm dấy lên lo ngại về an toàn lao động của ngành khai thác than tại quốc gia tỷ dân.

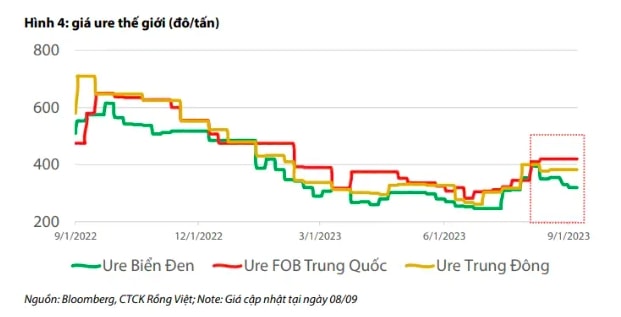

Điều đáng nói, từ đầu tháng 9 đến nay, giá ure thế giới vẫn chưa ghi nhận một biến động đáng chú ý nào sau thông tin một số doanh nghiệp Trung Quốc hạn chế xuất khẩu ure. So với tháng 8, giá ure Biển Đen và Trung Đông đã giảm lần lượt 11% và 1% trong khi giá ure xuất khẩu Trung Quốc chỉ tăng nhẹ 3%.

Nhờ lực cầu từ Ấn Độ và Brazil, giá ure thế giới được kỳ vọng tăng trong ngắn hạn. Trong trường hợp lý tưởng nhất, giá ure thế giới trong giai đoạn từ tháng 9 đến cuối năm nay được kỳ vọng tăng thêm 12% đến 31%.

Doanh nghiệp Việt Nam hiện chưa mặn mà xuất khẩu

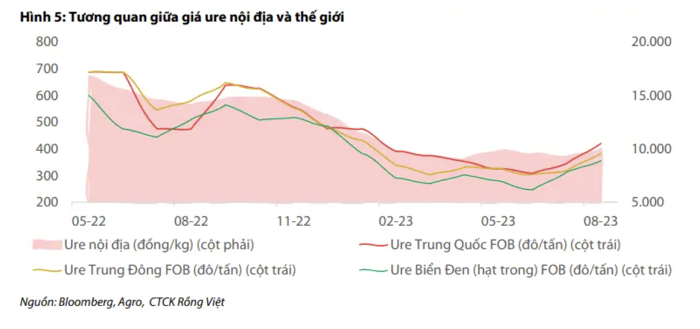

Theo VDSC, sự chênh lệch giữa giá ure nội địa và thế giới khiến cho các doanh nghiệp trong nước không mặn mà với việc xuất khẩu, ít nhất là trong quý 3 năm nay. Nguyên nhân bởi, giá ure nội địa là khoảng 10,5 triệu đồng/tấn, tương đương 443 USD/tấn, cao hơn so với mức giá trung bình thế giới là 400 USD/tấn.

Cũng theo đơn vị phân tích, khủng hoảng nguồn cung toàn cầu khó mà lặp lại, bởi hiện tại chưa có một tín hiệu rõ ràng nào cho thấy Trung Quốc và Nga sẽ ngừng xuất khẩu ure hoàn toàn từ nay đến cuối năm. Theo kỳ vọng của VDSC, giá ure nội địa trong nửa cuối năm sẽ tăng 12% so với đầu năm.

Thông thường, quý 3 hàng năm là mùa tiêu thụ phân bón thấp điểm. Thế nhưng hiện tại, nông dân ở ĐBSCL lại rất tích cực gieo trồng vụ 3 vì giá gạo trắng 5% tấm xuất khẩu của Việt Nam tăng cao. Điều này là một yếu tố gia tăng sản lượng kinh doanh phân bón.

Đối với triển vọng quý 3 năm nay, VDSC dự báo giá bán ure trung bình của Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (Đạm Phú Mỹ - Mã chứng khoán: DPM) sẽ tăng 10% so với quý liền trước. Nhờ đó, doanh thu công ty sẽ tăng 4% so với quý 2/2023 và đạt 3.855 tỷ đồng. Lợi nhuận sau thuế có thể tăng 233% so với quý trước, đạt 350 tỷ đồng nhờ chi phí vận chuyển khí giảm. Theo ước tính, lợi nhuận sau thuế quý 4/2023 sẽ đạt 413 tỷ đồng, tăng 18% với quý trước, đồng thời giảm 63% so với cùng kỳ năm 2022.

Đơn vị phân tích này dự báo, sản lượng tiêu thụ ure trong quý 3 của CTCP Phân bón Dầu khí Cà Mau (Mã chứng khoán: DCM) có thể sụt giảm dù giá bán trung bình tăng 10% so với quý trước. Tuy nhiên, kể từ quý 4/2023 khi nhà máy ure sẽ hết khấu hao, lợi nhuận sau thuế của Đạm Cà Mau có thể tăng thêm 300 tỷ đồng mỗi quý. Nửa cuối năm nay, Đạm Cà Mau kỳ vọng sẽ tăng tỷ trọng khí mua từ các bể trong nước, đồng thời giảm tỷ trọng khí giá cao nhập khẩu từ Malaysia, giúp biên lợi nhuận gộp cải thiện.

Vì thế, VDSC dự báo, lợi nhuận sau thuế của Đạm Cà Mau trong năm nay có thể đạt 1.200 – 1.500 tỷ đồng, EPS đạt 2.200 – 2.800 đồng. Lợi nhuận sau thuế năm 2024 có thể tăng tối đa thêm 900 tỷ đồng.

Về CTCP Phân bón Bình Điền (Mã chứng khoán: BFC), giá bán NPK duy trì ở mức vừa phải còn sản lượng tiêu thụ có thể tăng 10% so với quý 2/2023 và 27% so với cùng kỳ năm trước. Giá bán trong quý 3/2203 có thể đi ngang, đạt mức khoảng 13.300 đồng/kg và giảm 19% so với cùng kỳ. VDSC dự báo, doanh thu của BFC trong quý 3/2203 có thể đạt 2.355 tỷ đồng, nhích nhẹ 1% so với quý trước và tăng 3% so với cùng kỳ. Lợi nhuận sau thuế của cổ đông công ty mẹ là khoảng 56 tỷ đồng, tăng 6% so với quý 2/2023 và tăng 826% so với cùng kỳ năm 2022.