HHS: Hoạt động kinh doanh ô tô tải diễn biến bất lợi

Theo báo cáo thường niên năm 2022, việc thị trường ô tô tải Việt Nam chưa có sự khởi sắc do tình hình sản xuất chưa phục hồi đã ảnh hưởng nặng nề đến hoạt động kinh doanh của Công ty Cổ phần Đầu tư Dịch vụ Hoàng Huy.

Kết quả hoạt động kinh doanh kém khả quan

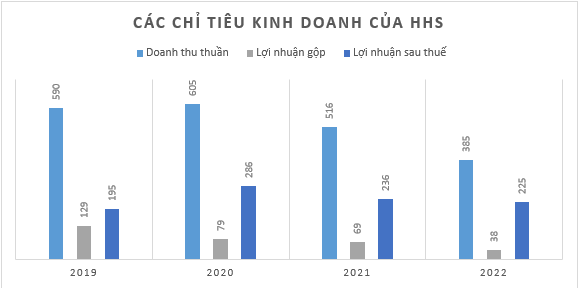

Trong năm 2022, kết quả hoạt động kinh doanh của HHS tiếp tục có dấu hiệu sụt giảm khá nghiêm trọng. Cụ thể, doanh thu thuần năm 2022 giảm 25.39% yoy, xuống mức 385 tỷ đồng và giảm mạnh hơn so với mức giảm năm 2021 là 14.71% so với năm 2020. Lợi nhuận gộp giảm xuống mức 38 tỷ đồng năm 2022, tương ứng mức giảm 44.93% yoy, một mức giảm tương đối lớn. Theo đó, lợi nhuận sau thuế giảm 4.66% yoy, đạt mức 225 tỷ đồng năm 2022.

Nhưng điều đáng chú ý là lợi nhuận không đến từ doanh thu hoạt động sản xuất kinh doanh mà đến từ doanh thu hoạt động tài chính khi doanh thu hoạt động tài chính tăng đến 2,245% yoy, đạt mức 469 tỷ đồng. Khoản doanh thu hoạt động tài chính năm 2022 của HHS chủ yếu đến từ nhận cổ tức từ Công ty Cổ phần Tập đoàn Bất động sản CRV với mức chi trả cổ tức lên đến 442.5 tỷ đồng trong năm 2022. Điều này đang cho thấy sự xuống dốc trầm trọng từ hoạt động kinh doanh ô tô tải của HHS khi lợi nhuận gộp của công ty giảm liên tục từ năm 2018 với mức giảm trung bình mỗi năm là 28.6%.

Bên cạnh đó, những thành công trong lĩnh vực kinh doanh bất động sản là điểm sáng trong năm 2022 khi các dự án đầu tư thông qua Công ty Cổ phần Tập đoàn Bất động sản CRV đang đem về những kết quả tương đối ấn tượng. Chi phí quản lý doanh nghiệp cũng tăng 62.5% yoy, đạt mức 13 tỷ đồng năm 2022.

Vòng quay hàng tồn kho giảm mạnh

Vòng quay hàng tồn kho của HHS năm 2022 giảm mạnh hơn nhiều so với năm 2021, xuống mức 1.06 vòng và thấp hơn 1.33 vòng so với năm 2021. Việc giảm mạnh vòng quay hàng tồn kho trong năm 2022 đã gián tiếp làm số ngày 1 vòng quay hàng tồn kho tăng lên 340 ngày, cao hơn 190 ngày so với năm 2021. Việc lượng hàng tồn kho tăng 72.61% yoy đã cho thấy sự khó khan trong hoạt động tiêu thụ hàng tồn kho, dẫn dến tình trạng ứ đọng hàng hóa. Dự phòng giảm giá hàng tồn kho theo đó đã tăng từ mức 1.7 tỷ đồng năm 2021 lên mức gần 4.8 tỷ đồng năm 2022, tương ứng mức tăng 179.4% yoy. Việc thị trường liên tục phát triển qua các năm đang khiến hàng tồn kho của HHS nhanh bị giảm giá hơn. Giải thích cho vấn đề này, HHS cho rằng xu hướng giảm trong năm 2022 là “do khó khăn chung của nền kinh tế”. Nếu trong thời gian tới, HHS không có biện pháp để cải thiện kịp thời tình hình sản xuất kinh doanh thì kết quả năm 2023 sẽ tiếp tục kém khả quan. Công nợ của HHS đã được cải thiện nhẹ khi kỳ thu tiền trung bình đã giảm nhẹ 1 ngày so với năm 2021.

Khả năng thanh toán được cải thiện

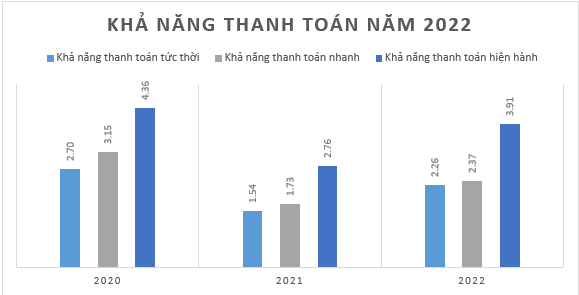

Điểm sáng trong năm 2022 của HHS là khả năng thanh toán đã được cải thiện mạnh so với năm 2021. Cụ thể, khả năng thanh toán nhanh đạt mức 2.26 lần, khả năng thanh toán nhanh đạt mức 2.37 lần và khả năng thanh toán hiện hành là 3.91 lần. Khả năng thanh toán cao cho thấy công ty luôn trong trạng thái chủ động, sẵn sàng hoàn thành nghĩa vụ với các khoản vay hiện hữu. Tuy nhiên, lượng tiền gửi không kỳ hạn của HHS đang tương đối nhiều ở mức 196 tỷ đồng, cao hơn 148.1% yoy. Việc nắm giữ quá nhiều các khoản tài sản sinh lời ít có thể làm đánh mất chi phí cơ hội sinh lời của công ty.

Do công ty chủ trương hạn chế vay nợ trong kinh doanh nên cơ cấu nguồn vốn của HHS chủ yếu là vốn chủ sở hữu với tỷ số nợ trong năm 2022 chỉ ở mức 0.07 lần. Việc hoạt động kinh doanh của Công ty được tài trợ chủ yếu bằng vốn chủ sở hữu giúp công ty luôn chủ động được tài chính và không chịu quá nhiều ảnh hưởng từ chi phí lãi vay và biến động từ nền kinh tế.