Chọn cổ phiếu quý 4 theo phương pháp CANSLIM

Hẳn nhiều nhà đầu tư không ít lần tự hỏi: TẠI SAO GIÁ CỔ PHIẾU LẠI TĂNG? Tại sao một doanh nghiệp lớn, đơn cử như VNM, lại không tăng mạnh bằng một doanh nghiệp nhỏ hơn về quy mô? Tại sao cùng một ngành mà có cổ phiếu tăng bằng lần, có cổ phiếu dậm chân tại chỗ?

Có nhiều cách để lý luận cho đà tăng cổ phiếu, nhưng những lý do mang tính định lượng, rõ ràng và bền vững theo thời gian được tập hợp trong trường phái đầu tư tăng trưởng mang tên CANSLIM. Phương pháp này quan niệm việc một cổ phiếu tăng giá phải xuất phát từ sự cải thiện trong yếu tố cơ bản của doanh nghiệp, trong đó quan trọng nhất là tăng trưởng doanh thu, lợi nhuận, mở rộng các sản phẩm, dự án mới. Đó là lý do khi chọn cổ phiếu, chúng ta sẽ tìm đến các doanh nghiệp đầu ngành, còn nhiều dư địa phát triển.

Với nền tảng là phương pháp đầu tư tăng trưởng, kết hợp với việc các doanh nghiệp đã ra báo cáo kết quả kinh doanh quý 3/2023, nhà đầu tư có thể tham khảo danh mục cổ phiếu tăng trưởng rút tỉa từ phương pháp đầu tư CANSLIM, phù hợp với nhà đầu tư theo hướng đầu tư an toàn, chú trọng vào cơ bản của doanh nghiệp.

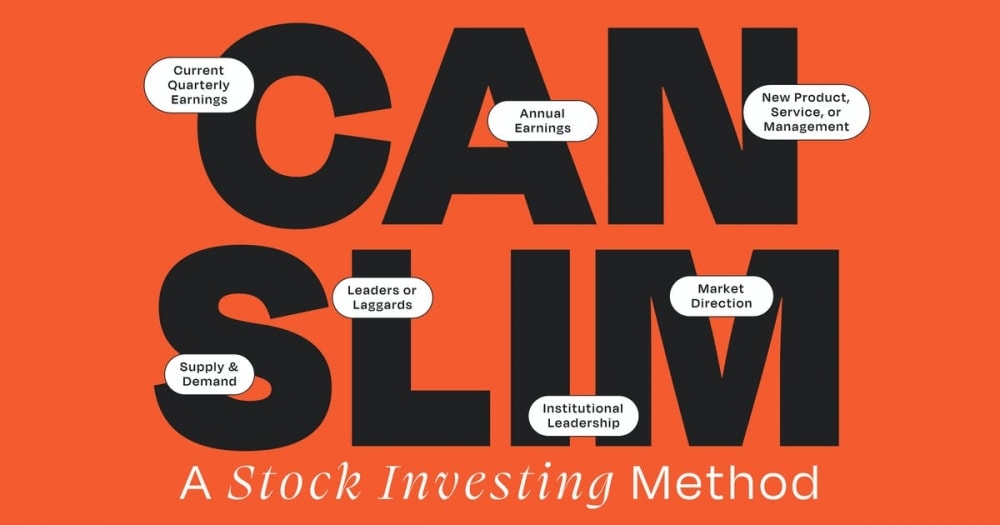

Giới thiệu phương pháp đầu tư CANSLIM

CANSLIM là từ viết tắt của một phương pháp đầu tư trên thị trường chứng khoán do Willam O'neil phát triển.

O'Neil là nhà sáng lập đồng thời là chủ tịch của tờ báo Investor’s Business Daily, một tờ báo kinh tế của giới đầu tư. Ông đồng thời là người đứng đầu một tổ chức nghiên cứu đầu tư, William O’Neil & Company, Inc.

Trong quá trình nghiên cứu những cổ phiếu có lợi nhuận cao nhất từ năm 1953 – 1985, O'neil đã tìm ra một hệ thống những đặc tính chung của những cổ phiếu này. Những đặc tính mấu chốt cần tập trung vào được tóm tắt trong từ viết tắt CANSLIM.

C – Current Quarter: Lợi nhuận trong quí tăng trưởng ít nhất 20%.

A – Annual Earnings: Lợi nhuận năm tăng trưởng so với ba năm trước ít nhất 20%.

N – New Factors: Yếu tố mới, chất xúc tác của cổ phiếu như sản phẩm mới, quản lý mới.

S – Supply and Demand: Cung cầu của cổ phiếu, lượng cổ phiếu trôi nổi trên thị trường.

L – Leader or Laggard: Luôn chọn những cổ phiếu đầu ngành.

I – Institutional Sponsorship: Chọn cổ phiếu được các nhà đầu tư tổ chức mua và sở hữu bởi đây là dòng tiền lớn giúp đẩy giá cổ phiếu tăng.

M – Market Direction: do 75% số cổ phiếu trên thị trường đi theo xu hướng của thị trường nên ưu tiên mua bán khi thị trường rõ ràng xu hướng tăng.

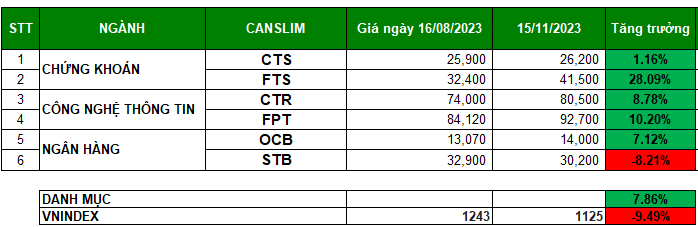

Tham khảo hiệu quả của danh mục CANSLIM quý 3/2023:

Nhìn vào bảng trên, nhà đầu tư có thể thấy danh mục CANSLIM đem lại hiệu quả ra sao trong thời gian trung hạn (ở đây xét đến một quý), điều này phù hợp với cả NĐT ngắn hạn lẫn trung hạn, ít có thời gian quan sát thị trường hoặc thiên về việc nắm giữ cổ phiếu. Trong thời gian VNIndex giảm 9.49%, danh mục ghi nhận mức tăng trưởng 7.86%, đạt mức tốt hơn thị trường chung.

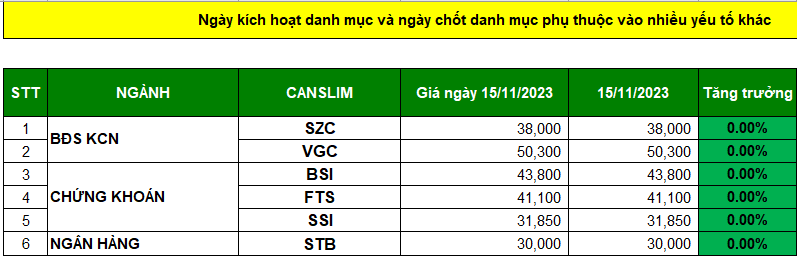

Từ các yếu tố KQKD quý 3/2023, danh mục CANSLIM quý 4/2023 có thể tham khảo như sau:

Chúng ta cùng phân tích 2 cổ phiếu đầu tiên: SZC, VGC

Chất xúc tác của doanh nghiệp - Chữ N:

SZC sẽ tiếp tục cho thuê diện tích đất còn lại của SNZ và doanh thu bán shophouse tại KDC Sonadezi Hữu Phước. Đồng thời, SZC dự kiến chào bán cho cổ đông hiện hữu tỷ lệ 2:1, giá chào bán là 20.000 đồng/cổ phiếu và dự kiến thực hiện trong Q4/2023.

Trong Q4/2023, doanh thu thuần và LNST sẽ lần lượt đạt 313 tỷ đồng (tăng 60,4% svck) và 65 tỷ đồng (tăng 76,2% so với cùng kỳ) do mức nền thấp trong Q4/2022.

Ngoài ra, các yếu tố: Triển vọng chung ở BR-VT vẫn còn rất lớn với nhiều dự án trọng điểm quốc gia đang và chuẩn bị triển khai; Quỹ đất lớn đủ để phát triển trong 7-10 năm tới với giá cho thuê ngày càng gia tăng; quỹ đất KĐT lớn với giá vốn thấp.

VGC: Chất xúc tác của doanh nghiệp - Chữ N

Trong quý 4/2023, Viglacera sẽ tiếp tục triển khai các thủ tục cho công tác thoái vốn Nhà nước tại tổng công ty theo chủ trương tại văn bản ngày 22/5 của Bộ Xây Dựng.

Mảng kinh doanh vật liệu xây dựng dự kiến sẽ hồi phục dần trong nửa cuối năm 2023 khi thị trường bất động sản đang có dấu hiệu dần hồi phục. Bên cạnh đó, giá các NVL đầu vào đặc biệt là giá than nội địa được dự báo sẽ không còn tăng mạnh nữa và có thể hạ nhiệt cùng với việc giá bán thành phẩm hồi phục khi mức cạnh tranh không còn gay gắt tới từ việc lượng hàng tồn kho đã được cân đối lại sẽ giúp cho biên lợi nhuận của mảng này được cải thiện. Doanh thu mảng KCN sẽ tiếp tục tăng trưởng tới từ sự đóng góp của 2 KCN là Thuận Thành I và Tiền Hải – Thái Bình với khoảng 250 ha bổ sung vào tổng diện tích cho thuê.