SMC - Kết quả kinh doanh lao dốc, mắc kẹt trong vòng xoáy nợ nần

Quý I/2025, Công ty CP Đầu tư Thương mại SMC (HOSE: SMC) ghi nhận lợi nhuận sau thuế giảm tới hơn 99% so với giá cùng kỳ. Từng nắm giữ vị thế là một trong những nhà phân phối thép tư nhân hàng đầu tại Việt Nam, SMC đang dần lép vế trong cuộc đua cạnh tranh khốc liệt với các tên tuổi lớn. Doanh nghiệp cũng đang phải đối mặt với áp lực chi phí tài chính lớn do sử hữu tỷ lệ đòn bẩy tương đối cao.

SMC được thành lập năm 1988, ban đầu hoạt động trong lĩnh vực thương mại sắt thép với vai trò là một nhà phân phối. Đến đầu những năm 2000, doanh nghiệp mở rộng sang mảng gia công, chế biến thép cuộn cán nguội, dần định hình vị thế trong chuỗi cung ứng thép khu vực phía Nam và được niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh vào năm 2006.

Xét về cơ cấu cổ đông, Hanwa Co., LTD. là cổ đông lớn nhất của SMC, nắm giữ hơn 14,4 triệu cổ phiếu, tương đương 19,57% vốn điều lệ. Bà Nguyễn Thị Ngọc Loan - Chủ tịch HĐQT - sở hữu 14,24%. Ông Nguyễn Ngọc Anh đứng sau với 13,82%, tiếp đến là ông Nguyễn Hữu Kinh Luân, thành viên HĐQT, sở hữu 4,71%. Về cơ bản, tổng tỷ lệ sở hữu của nhóm cổ đông nội bộ của SMC vượt 32%.

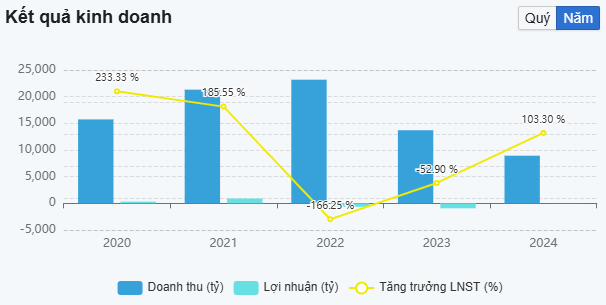

Về tình hình hoạt động kinh doanh, kết thúc năm 2024, doanh thu thuần và lợi nhuận sau thuế của SMC lần lượt đạt 8.929,79 tỷ đồng và 12,07 tỷ đồng.

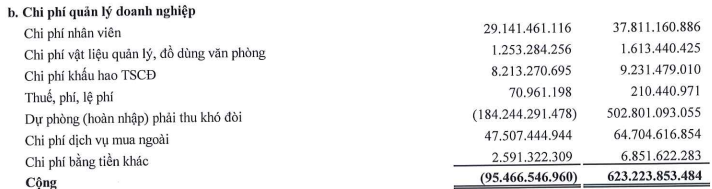

Mặc dù doanh thu thuần trong năm 2024 giảm tới hơn 35% so với giá trị cùng kỳ, lợi nhuận sau thuế của SMC lại có sự cải thiện tốt so với kết quả - 925,3 tỷ đồng năm 2023 chủ yếu nhờ hoàn nhập hơn 184 tỷ đồng từ khoản mục chi phí quản lý doanh nghiệp. Nhờ đó, doanh nghiệp đã thoát khỏi diện bị huỷ niêm yết bắt buộc theo quy định do lỗ 3 năm liên tiếp.

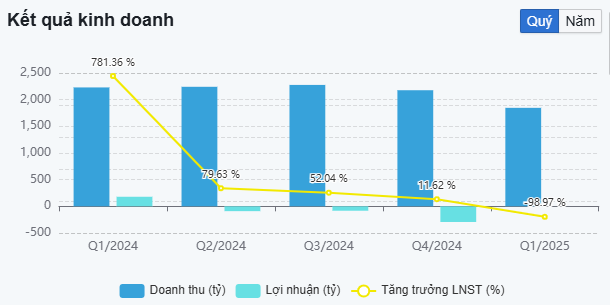

Bước sang quý I/2025, doanh thu thuần và lợi nhuận sau thuế của doanh nghiệp lần lượt đạt 1.846,76 tỷ đồng và 0,13 tỷ đồng, giảm 18,2% và 99,93% so với cùng kỳ chủ yếu do không còn ghi nhận lợi nhuận từ hoạt động bán vốn cổ phần.

Trong quý I/2024, SMC đã ghi nhận hơn 327 tỷ đồng doanh thu tài chính từ thương vụ thoái vốn tại CTCP Thép Nam Kim, nhưng trong quý I/2025, hoạt động này không còn dẫn đến sự sụt giảm đáng kể trong lợi nhuận.

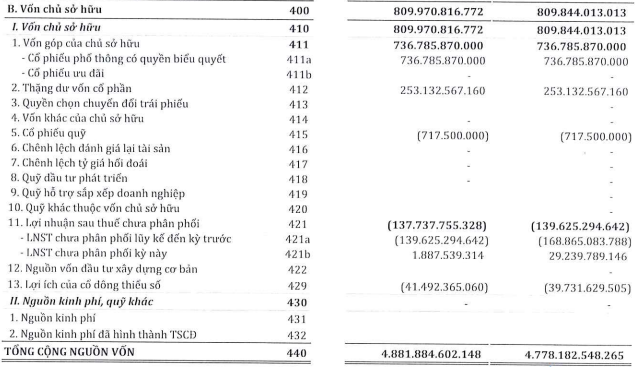

Xét về cấu trúc tài chính, kết thúc quý I/2025, tổng nguồn vốn của SMC có giá trị 4.881,84 tỷ đồng, không có nhiều biến động so với đầu năm 2025. Tuy nhiên, tổng giá trị các khoản vay nợ ngắn và dài hạn của doanh nghiệp hiện có giá trị khoảng 2.400 tỷ đồng, chiếm tỷ trọng hơn 50% cấu trúc nguồn vốn và cao hơn khoảng 3 lần so với giá trị vốn chủ sở hữu.

Đáng chú ý, trong bối cảnh kết quả hoạt động kinh doanh nhìn chung bước vào xu hướng giảm từ năm 2022 do ngành sản xuất thép nói chung phải đối mặt với rủi ro về nhu cầu tiêu thụ giảm, tỷ lệ Vay nợ/ Vốn chủ sở hữu của doanh nghiệp vẫn được duy trì ở mức tương đối với cao với giá trị trung bình khoảng 2,31 (lần).

Trong diễn biến gần nhất, cổ phiếu SMC đã bị HoSE đưa vào diện cảnh báo và kiểm soát do ba lý do chính: (1) lợi nhuận sau thuế chưa phân phối tại BCTC hợp nhất kiểm toán 2023 là số âm, (2) lỗ liên tục trong hai năm 2022–2023, và (3) chậm nộp báo cáo tài chính kiểm toán năm 2024.

Liên quan đến vấn đề này, SMC cho biết trong thời gian tới, doanh nghiệp sẽ tiếp tục đẩy mạnh hoạt động kinh doanh, thu hồi công nợ và xem xét tái cấu trúc toàn diện để cải thiện hiệu quả. Tuy nhiên, đến ngày 22/4/2025, SMC vẫn tiếp tục bị HoSE nhắc nhở vì chậm công bố báo cáo thường niên năm 2024.

Trên thị trường, kết phiên giao dịch ngày 15/5/2025, giá cổ phiếu SMC đạt 10.500 VNĐ/cp, tăng gần 2% so với giá đóng cửa ngày 14/5/2025.