Trúng thầu loạt dự án nghìn tỷ, Tập đoàn Đạt Phương (DPG) đang hoạt động ra sao?

Mảng xây dựng cơ sở hạ tầng của Tập đoàn Đạt Phương (mã cổ phiếu: DPG) dự báo sẽ tăng trưởng 20% trong năm nay trong bối cảnh Chính phủ thúc đẩy đầu tư công với quy mô lớn nhất từ trước đến nay.

Tập đoàn Đạt Phương trúng hàng loạt gói thầu quy mô lớn

Vừa qua, CTCP Tập đoàn Đạt Phương (Mã cổ phiếu: DPG) đã công bố thông tin về việc trúng thầu một số dự án mới.

Theo đó, Dự án Đạt Phương mới trúng thầu là dự án cầu vượt sông Đáy nối tỉnh Ninh Bình và tỉnh Nam Định thuộc tuyến đường bộ cao tốc Ninh Bình – Nam Định – Thái Bình – Hải Phòng. Tổng giá trị hợp đồng là 1.174 tỷ đồng.

Theo phương án được phê duyệt, cầu có tổng chiều dài tuyến chính khoảng 2 km, quy mô 4 làn xe. Dự án được đầu tư nhằm kết nối các tuyến giao thông quan trọng của tỉnh Ninh Bình và Nam Định, tăng cường tính liên kết nội vùng và liên vùng khu vực Đồng bằng sông Hồng.

Dự án tiếp theo Đạt Phương trúng thầu là dự án Xây mới cầu Cửa Lấp 2 và sửa chữa tăng cường cầu Cửa Lấp cũ. Dự án xây dựng mới cầu Cửa Lấp 2 và nâng cấp, mở rộng đoạn từ ngã ba Lò Vôi đến cổng khu du lịch Thuỳ Dương huyện Long Điền và huyện Đất Đỏ, tỉnh Bà Rịa-Vũng Tàu. Giá trị hợp đồng là 329,2 tỷ đồng.

Trước đó, ngày 9/2/2023, Đạt Phương trong Liên danh CTCP Xây dựng và Lắp máy Trung Nam - Công ty TNHH Thương mại và Xây dựng Trung Chính - CTCP Tập đoàn Đạt Phương - CTCP Xây dựng Trung Nam 18 E&C đã trúng gói Gói thầu XL-02 trị giá 1.268 tỷ đồng.

Tập đoàn Đạt Phương cũng là một cái tên quen thuộc tại tỉnh Quảng Nam khi liên tiếp trúng nhiều gói thầu giá trị cao.

Cụ thể, doanh nghiệp đã trúng gói thầu thi công xây dựng công trình và điều tiết bảo đảm giao thông thủy thuộc Dự án Kè chống xói lở khẩn cấp bờ biển Cửa Đại đoạn từ UBND phường Cẩm An đến khu vực An Bàng, TP. Hội An với giá 173,8 tỷ đồng và thời gian thực hiện hợp đồng 120 ngày.

Tiếp theo là gói thầu Thi công xây dựng công trình của dự án cầu Văn Ly và đường dẫn. Tập đoàn Đạt Phương trúng thầu với giá 467,1 tỷ đồng và thời gian thực hiện hợp đồng 900 ngày.

Vào năm 2022, với vai trò độc lập và liên danh; doanh nghiệp này đã trúng 5 gói thầu tổng trị giá 4.526 tỷ đồng, trong đó, nhiều gói chỉ tiết kiệm sát mức 0% so với giá dự toán; như gói thầu số 10: Toàn bộ phần xây lắp (giai đoạn 1) bao gồm: Bảo hiểm xây lắp; Đảm bảo giao thông (đường bộ, đường thủy nội địa và hàng hải) phục vụ thi công; thí nghiệm chuyên ngành về chất lượng công trình thuộc Dự án tuyến đường bộ ven biển đi qua tỉnh Thừa Thiên Huế và cầu qua cửa Thuận An, do Ban QLDA Đầu tư xây dựng công trình giao thông tỉnh Thừa Thiên Huế. Giá trị gói thầu 2.088 tỷ đồng.

Đạt Phương đã trúng thầu gói thầu nêu trên với vai trò liên danh phụ của Liên danh Tân Nam - Đạt Phương - 479 Hòa Bình.

Đạt Phương còn trúng thầu các gói thầu khác tại Quảng Nam với tổng giá trị hàng nghìn tỷ đồng.

Không chỉ là đơn vị trúng nhiều gói thầu tại Quảng Nam, Tập đoàn Đạt Phương còn được biết đến với các dự án liên quan đến hình thức BT (đổi đất lấy hạ tầng) tại tỉnh Quảng Nam.

Bên cạnh đó, tại tỉnh Quảng Nam, doanh nghiệp này còn có nhà máy Thuỷ điện Sông Bung 6. Công trình này nằm trên địa phận 2 huyện miền núi Quảng Nam là Đông Giang và Tây Giang với công suất lắp máy 29MW.

Kinh doanh sụt giảm, nợ phải trả chiếm hơn 60% nguồn vốn

CTCP Tập đoàn Đạt Phương được thành lập 2002, hoạt động chính trong lĩnh vực xây dựng, kinh doanh bất động sản và đầu tư năng lượng. Chủ tịch HĐQT là ông Lương Minh Tuấn.

Ban đầu tên gọi là CTCP Xây dựng và vận tải Đạt Phương, với số vốn điều lệ là 2,2 tỷ đồng. Đến năm 2005, công ty này đổi tên thành CTCP Đạt Phương và chính thức chuyển tên thành CTCP Tập đoàn Đạt Phương vào tháng 12/2021. Vốn điều lệ của công ty là gần 630 tỷ đồng.

Hệ sinh thái của Tập đoàn Đạt Phường đa dạng với các công ty con hoạt động kinh doanh khác nhau. Các lĩnh vực hoạt động kinh doanh này là: Xây dựng các công trình dân dụng, giao thông thuỷ lợi; sản xuất và kinh doanh điện năng; kinh doanh bất động sản; sản xuất và kinh doanh điện mặt trời áp mái.

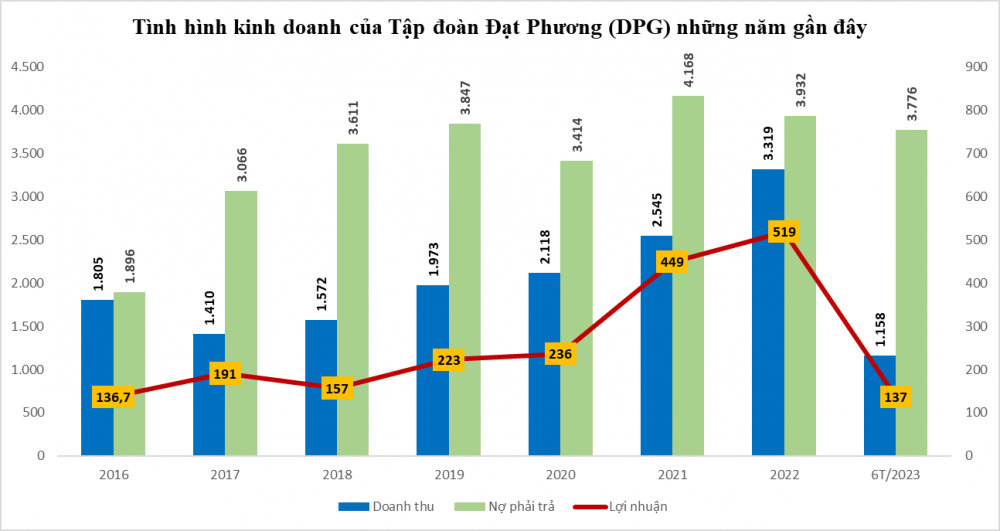

Về tình hình kinh doanh, liên tục trúng thầu lớn tuy nhiên hoạt động kinh doanh của doanh nghiệp nửa đầu năm 2023 cho thấy tình hình không mấy khả quan.

Tính riêng quý 2/2023, Đạt Phương thu về 768,5 tỷ đồng doanh thu thuần. Phần lớn doanh thu của DPG đến từ doanh thu hợp đồng xây dựng khi thu về 624 tỷ đồng, chiếm 81,2% tổng doanh thu bán hàng và cung cấp dịch vụ trong quý, doanh thu lĩnh vực xây lắp dẫn đầu phù hợp với việc doanh nghiệp đã trúng hàng loạt các gói thầu nghìn tỷ về hợp đồng xây dựng.

Lợi nhuận thuần từ hoạt động kinh doanh của doanh nghiệp này giảm 60% xuống còn 86,4 tỷ đồng; lợi nhuận sau thuế đạt 54 tỷ đồng, giảm 59% so với cùng kỳ năm ngoái.

Lũy kế 6 tháng đầu năm 2023, Tập đoàn Đạt Phương đạt 1.158 tỷ đồng doanh thu thuần, giảm 14% so với cùng kỳ. Cùng với đó, lợi nhuận sau thuế cũng giảm tới 52%, chỉ đạt 137 tỷ đồng.

Tính tới ngày 30/6/2023, Đạt Phương có tổng cộng tài sản đạt 6.020 tỷ đồng. Tổng nợ phải trả của doanh nghiệp ở mức 3.776 tỷ đồng, chiếm 62,7% cơ cấu nguồn vốn của công ty.

Phần lớn trong tổng nợ phải trả của DPG là nợ vay tài chính với 2.586 tỷ đồng, trong đó 998 tỷ đồng là nợ vay và thuê tài chính ngắn hạn, 1.588 tỷ đồng nợ vay và thuê tài chính dài hạn.

VietinBank đang là “chủ nợ” lớn nhất của Đạt Phương, số tiền cho vay tổng cộng 1.786 tỷ đồng, con số này chiếm 47,2% tổng nợ phải trả của Đạt Phương tính tới thời điểm 30/6/2023. Trong đó, có 451,7 tỷ đồng cho vay ngắn hạn, 1.334 tỷ đồng vay dài hạn.

Về khoản vay ngắn hạn, tính tới thời điểm ngày 30/6/2023, Đạt Phương ghi nhận khoản vay trị giá 451,7 tỷ đồng tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh Nam Thăng Long, chiếm tới 45,2% tổng nợ tài chính ngắn hạn.

Bên cạnh đó, Doanh nghiệp vay nợ dài hạn tại Vietinbank - Chi nhánh 12 TP Hồ Chí Minh với số tiền hơn 1.075 tỷ đồng để thực hiện Dự án đầu tư Nhà máy thuỷ điện Sơn Trà 1A và 1B với lãi suất thả nổi. Khoản vay dài hạn nữa tại Vietinbank - Chi nhánh Nam Thăng Long số tiền 258,6 tỷ đồng để thanh toán các khoản chi phí đầu tư hợp pháp của Dự án đầu tư xây dựng nhà ở Khu đô thị dịch vụ Đồng Nà.

Dự kiến mảng xây lắp tăng trưởng 20% trong năm nay

Theo chia sẻ của ban lãnh đạo Tập đoàn Đạt Phương, năm nay được xem là cơ hội để phát triển và mở rộng thị trường đối với mảng xây dựng cơ sở hạ tầng. Dự kiến mảng kinh doanh này sẽ chiếm phần lớn tổng doanh năm tài chính 2023 nhưng đóng góp vào cơ cấu lợi nhuận của tập đoàn sẽ không quá cao do biên lợi nhuận gộp của mảng này thấp.

Theo nhận định, mảng xây lắp của Tập đoàn Đạt Phương có thể tăng trưởng khoảng 20% trong năm nay, nhưng tỷ suất lợi nhuận gộp sẽ chỉ dao động trong khoảng 5,5% - 6%. Trong năm 2022, biên lãi gộp mảng này của Tập đoàn Đạt Phương là 4,9%. Đáng lưu ý, biên lãi gộp mảng này trong 12 - 24 tháng tới có thể sẽ giảm xuống do sự cạnh tranh gay gắt từ các đối thủ trong phân khúc xây dựng hạ tầng. Đây cũng là tình trạng chung của các doanh nghiệp xây lắp niêm yết lớn khác.

Đối với mảng năng lượng, Tập đoàn Đạt Phương đang vận hành 4 nhà máy thuỷ điện quy mô nhỏ (dưới 30 MW), gồm: Sông Bung, Sơn Trà 1 (A B, C). Các nhà máy thuỷ điện này có vị trí thuận lợi và được đánh giá có sức cạnh tranh với các doanh nghiệp sản xuất điện khác. Nhờ điều kiện thủy văn thuận lợi trong 2-3 năm gần đây, doanh thu từ thủy điện tăng trưởng ấn tượng với tốc độ nhanh và đóng góp đáng kể vào lợi nhuận gộp.

Trong nửa đầu năm nay, bất chấp điều kiện thuỷ văn kém thuận lợi, mảng kinh doanh này vẫn đóng góp chủ đạo trong cơ cấu lợi nhuận gộp của Tập đoàn Đạt Phương trong 6 tháng đầu năm nay, chiếm 218 tỷ đồng (giảm 19% so với cùng kỳ năm ngoái).

Trong năm nay, Tập đoàn Đạt Phương không có kế hoạch mở rộng mảng năng lượng, chỉ tập trung thực hiện tốt công tác bảo dưỡng và dự báo để tối ưu hoá hiệu quả các dự án đang vận hành.

Đối với mảng bất động sản, ban lãnh đạo Tập đoàn Đạt Phương đánh giá năm 2023 vẫn còn nhiều khó khăn đối với thị trường bất động sản. Do đó, tập đoàn này sẽ chỉ tập trung hoàn thiện các thủ tục pháp lý, công tác đầu tư xây dựng hạ tầng và đảm bảo điều kiện bán hàng cho các Dự án đang triển khai dở dang, trong đó có Dự án KĐT Cồn Tiến (tên thương mại - Casamia Balanca); đồng thời tìm kiếm các Dự án khác phù hợp với định hướng phân khúc sản phẩm của tập đoàn. Dự án KĐT Cồn Tiến được kỳ vọng sẽ ghi nhận doanh thu kể từ năm 2024.

Trên thị trường chứng khoán, kết thúc ngày 5/10, cổ phiếu DPG dừng ở mức 35.800 đồng/cổ phiếu, tăng 24% so với thời điểm đầu năm nay.